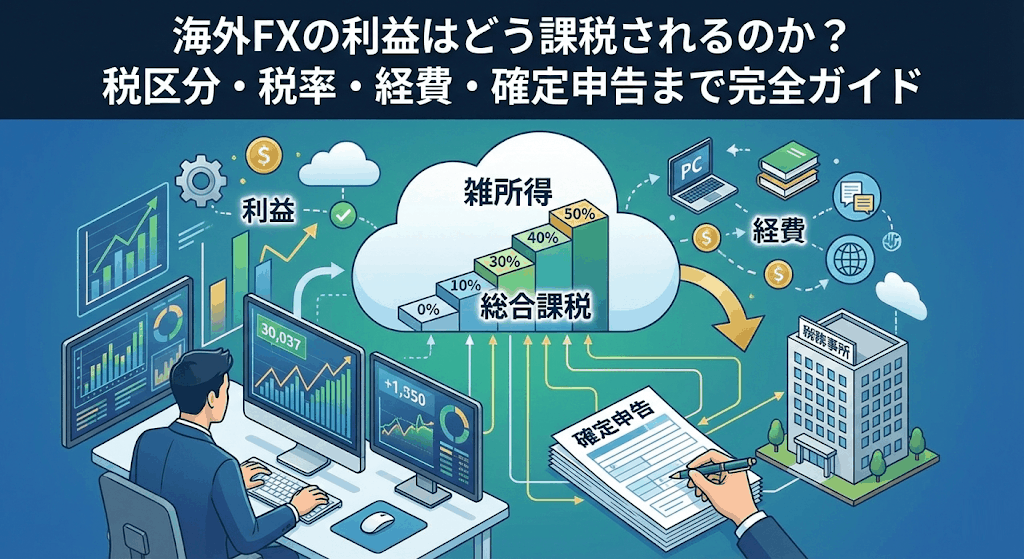

海外FXで得た利益は、国内FXとは税制上の扱いが大きく異なり、日本では原則として「雑所得(総合課税)」に分類されます。

税率は最大55%にも達する累進課税が適用されるため、利益額によっては想像以上の税負担になることもあります。

本記事では、海外FXの税区分の基本から、税率の仕組み、経費として認められる範囲、損益通算や繰越の可否、そして実際の確定申告の手続き方法までを体系的に解説し、海外FXトレーダーが必ず押さえておくべき税務の全体像をわかりやすくまとめています。

参照:海外FXの税金計算ツール

海外FXの利益はどの税区分に入るのか

海外FXで得た利益は、日本の税法上「先物取引に係る雑所得等」には該当せず、原則として「雑所得(総合課税)」に分類されます。

これは、国内FX(金融商品取引法に基づく店頭デリバティブ取引)と、海外FX(海外業者が提供する取引)が税務上まったく別の扱いを受けているためです。

国内FXは申告分離課税として一律20.315%(所得税・復興特別所得税・住民税を含む)で課税されますが、海外FXは他の所得と合算される総合課税となり、給与や事業所得などと合算したうえで税率が決まります。

なぜ海外FXは雑所得なのか

日本の税法では、金融商品取引法に基づいて認可された取引所や登録業者を通じた取引のみが、申告分離課税の対象となります。

海外FX業者は日本の金融商品取引業者として登録されていないケースがほとんどであるため、その取引から生じた利益は「雑所得」として扱われるのです。

この違いは、単なる分類の問題ではなく、税率や損失の取り扱いに大きな差を生みます。

海外FXの税率の仕組み

海外FXの利益は総合課税の対象となるため、所得税の累進課税が適用されます。

これは、利益が増えるほど税率も上がる仕組みです。

所得税の累進税率

日本の所得税率は以下のように段階的に設定されています。

課税所得が195万円以下は5%、195万円超330万円以下は10%、330万円超695万円以下は20%、695万円超900万円以下は23%、900万円超1,800万円以下は33%、1,800万円超4,000万円以下は40%、4,000万円超は45%となっています。

これに加えて、復興特別所得税(所得税額の2.1%)と住民税(原則10%)が課されるため、実際の最高税率は約55%に達します。

給与所得者にとっての影響

サラリーマンが海外FXで利益を出した場合、その利益は給与所得と合算されて課税されます。

たとえば、年収600万円の人が海外FXで300万円の利益を出した場合、合計900万円の所得として税率が決まるため、海外FXの利益の多くが33%や43%といった高い税率で課税される可能性があります。

海外FXで経費として認められるもの

海外FXの利益は「収入-必要経費」で計算されます。

つまり、トレードに必要だった費用を経費として差し引くことができるため、正しく計上することで税負担を軽減できます。

主な経費の例

FX取引に関連していれば、以下のようなものが経費として認められる可能性があります。

取引に使用しているパソコンやスマートフォンの購入費用、インターネット回線や通信費、VPSの利用料金、チャートソフトや分析ツールの利用料、有料の相場情報サービス、FXに関する書籍やセミナー費用などが該当します。

按分の考え方

パソコンや通信費のように、FX専用でないものについては「事業利用分」と「私用分」を合理的に分ける必要があります。

たとえば、パソコンを半分の時間をFX、半分を私用で使っているなら、購入費や通信費の50%を経費として計上するという形になります。

スワップポイントやボーナスの扱い

海外FXではスワップポイントやボーナスが付与されることがありますが、これらも原則として課税対象になります。

スワップポイントの課税タイミング

スワップポイントは、ポジションを保有している間に日々発生する金利調整額ですが、実際に口座に反映された時点で利益として認識されます。

ポジションを決済していなくても、口座残高に加算されたスワップは課税対象となります。

ボーナスの取り扱い

入金ボーナスや取引ボーナスそのものは、受け取った時点では課税対象にならないのが一般的ですが、それを使って得た利益は通常の取引利益と同様に課税されます。

海外FXの損益通算と損失繰越

海外FXは雑所得に分類されるため、損益通算や損失繰越の扱いも国内FXとは異なります。

損益通算の範囲

海外FXの損失は、同じ雑所得に分類される他の収入(例:副業収入、暗号資産の利益など)と通算することができます。

ただし、給与所得や事業所得とは通算できません。

損失の繰越ができない理由

国内FXでは損失を3年間繰り越せますが、海外FXの雑所得では原則として損失の繰越が認められていません。

その年に損をしても、翌年以降の利益と相殺することができないため、長期的には税務上不利になることがあります。

確定申告が必要になる人

海外FXで一定額以上の利益を得た場合、確定申告が必要になります。

会社員の場合

給与所得がある人は、海外FXなどの雑所得が年間20万円を超えると確定申告が必要です。

この20万円という基準は「利益(収入-経費)」で判定されます。

専業トレーダーや個人事業主の場合

給与がない人や、FXを事業として行っている人は、基礎控除(48万円)を超える所得があれば申告が必要になります。

海外FXの確定申告の流れ

海外FXの確定申告は、基本的に通常の確定申告と同じ流れで行います。

年間損益の集計

まずは、海外FX口座の年間取引報告書や取引履歴をもとに、1年間の損益を集計します。

円換算が必要な場合は、決済日の為替レートを使って計算します。

確定申告書への記入

雑所得として、収入金額と必要経費を記入し、その差額を所得として申告します。

国税庁の「確定申告書等作成コーナー」を使えば、画面の指示に従って入力するだけで自動的に税額が計算されます。

海外FXの確定申告方法は別ページで詳しく解説しているので参考にしてください。

住民税と海外FX

確定申告で計算された所得に基づいて、翌年の住民税が決まります。

海外FXの利益も住民税の課税対象となるため、申告を忘れると後から追徴されることがあります。

会社に知られたくない場合

副業として海外FXを行っている場合、住民税の納付方法を「普通徴収」にすることで、会社に副収入を知られにくくすることができます。

無申告・過少申告のリスク

海外FXは業者が日本の税務署に取引情報を提出しないため、「バレない」と考える人もいますが、実際には銀行送金の履歴やマネーロンダリング対策の情報提供などを通じて把握される可能性があります。

ペナルティの重さ

無申告や過少申告が発覚した場合、本来の税額に加えて延滞税や無申告加算税、重加算税などが課されることがあり、結果的に大きな負担となります。

まとめ

海外FXの利益は雑所得として総合課税の対象となり、税率は最大で55%にも達します。

経費を正しく計上することや、損益通算の仕組みを理解することで税負担を軽減することは可能ですが、国内FXに比べて税務上は不利な面が多いのが現実です。

それでも、海外FXの高いレバレッジや取引環境を活かして大きな利益を得た場合、その利益を正しく申告し、適切に納税することが長期的に安定したトレードを続けるための前提条件となります。

コメント